2023년 3월 2일부터 유효

금융위원회 발표 주택담보대출 규제 대폭 완화. 이번 신용완화 방안은 금융위기 등 신용 제약을 획기적으로 완화하는 획기적인 방안이다. 나. 다세대 아파트, 임대업체, 저소득자. 이번 신용완화 방안은 국내 부동산 시장에 큰 변화를 가져올 것으로 보인다.

LTV는 Loan-to-Value의 약자로 담보 가치와 대출 금액 간의 관계를 설명합니다. 예를 들어 LTV가 60%인 경우 대출금은 담보 가치의 60%를 초과할 수 없습니다.

DSR은 Debt Service Ratio의 약자로 대출 상환 능력을 나타내는 지표입니다. 대출 상환 능력이 신용 한도를 결정합니다. 일반적으로 DSR은 대출 상환액에 대한 월 소득의 비율로 계산됩니다.

메인 콘텐츠

- 다주택자 규제 지역에서 모기지 대출 허용 (LTV 0 —> 30%)

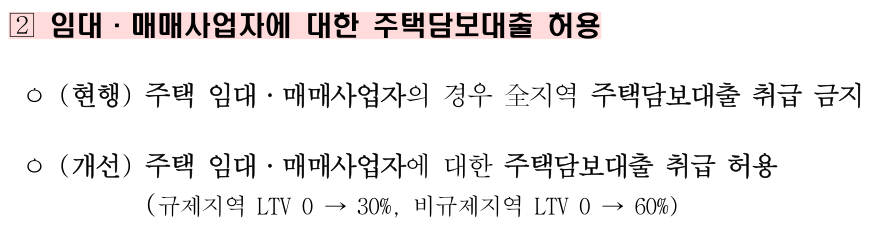

- 임대 및 딜러에 대한 모기지론 허용(규제 LTV 0 —> 30%, 비규제 0 —> 60%)

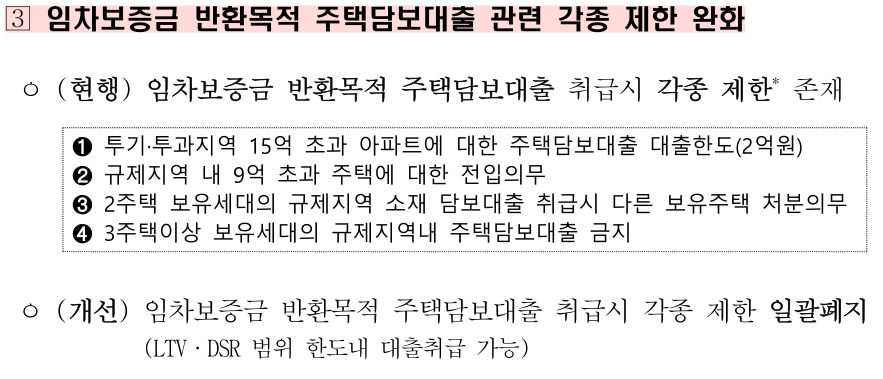

- 임대보증금 상환을 목적으로 하는 주택담보대출 각종 규제 완화

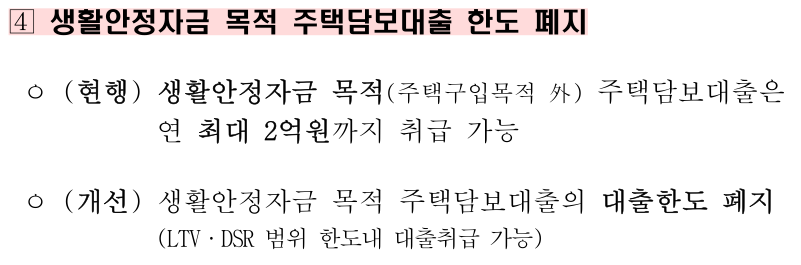

- 생활안정기금의 목적 주택담보대출 한도 폐지(2억 -> LTV DSR에서 허용)

- 주택담보대출 재융자를 할 때 기존 대출시 DSR 적용(1년 한정)

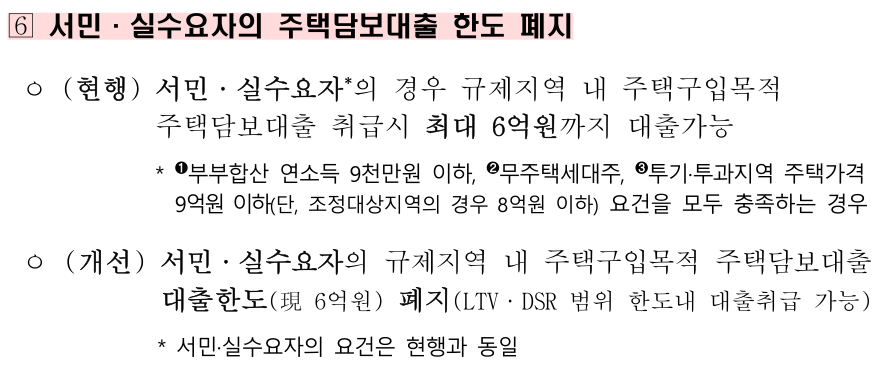

- 서민·최종소비자 주택담보대출 한도 폐지(6억원 —> LTV DSR 내에서 가능)

구분 정책 시행 전 정책 시행 후

| 규제 지역의 다가구 거주자 | 부동산 담보 대출 금지 | LTV 30% 허용 |

| 제한되지 않은 지역의 다가구 거주자 | 부동산 담보 대출 금지 | LTV 60% 허용 |

구분 정책 시행 전 정책 시행 후

| 임대 및 판매 회사 | 부동산담보대출 조례 0% → 30% 허용 | LTV 규제 0% → 30%, 비규제 0% → 60% 허용 |

구분 정책 시행 전 정책 시행 후

| 부동산 담보 대출 | 규제하에 | 규제 완화 |

구분 정책 시행 전 정책 시행 후

| 생활 안정을 위한 부동산 담보 대출 | 한도 20억원 | LTV 및 DSR 내에서 허용됨 |

구분 정책 시행 전 정책 시행 후

| DSR 대체 신용 규칙 | 적용 | 규제 완화 |

주택담보대출 재융자에서 최고 대출 시점의 DSR 적용 완화 정도는 다음과 같습니다. 대체대출의 경우 본대출 시(연 1회) DSR을 적용하여 규제를 완화합니다.

구분 정책 시행 전 정책 시행 후

| 생활 안정을 위한 부동산 담보 대출 | 한도 20억원 | LTV 및 DSR 내에서 허용됨 |

| 저소득 사유 재산을 위한 모기지론 | 60억원 한도 | LTV 및 DSR 내에서 허용됨 |

이제 LTV 및 DSR 한도 내에서 더 많은 크레딧을 받을 수 있습니다. 또 기존 대출 상환을 위한 대체대출 허용에 적용되던 규제도 철폐된다. 이 크레딧 삭감 플랜에 따라 더 많은 자금을 빌릴 수 있습니다.

국내적으로는 부동산 신용완화 방안이 부동산 시장을 안정시키고 경제에 활력을 불어넣어야 한다. 글로벌 금리 상승 등 대외 요인영향을 받을 수 있습니다

금리 상승은 미국과 같은 대국에 타격을 줄 것입니다. 선진국 중앙은행 금리 인상금리 인상이 세계 경제에 미치는 영향이 큰 이유다. 금리 상승은 대출을 위축시키고 소비를 억제하며 투자를 둔화시킬 수 있습니다.

따라서 이번 주택신용완화 방안은 금리인상 등 대외적 요인에 대비해야 한다. 글로벌 경제 시장의 변화를 지속적으로 모니터링하고 능동적으로 대응하는 것이 중요합니다.