● 주택담보대출 중도상환수수료 꼭 확인해야 할 점

안녕하세요, 내 집 마련을 위해 시중은행 대출상품을 이용하신 분들은 요즘 같은 기준금리 이상의 시기에 정말 많이 고민할 수밖에 없을 것 같습니다. 이용할 때 꼭 확인해야 할 것이 있는데 바로 중도상환수수료입니다. 대부분의 분들이 한도나 금리 같은 부분에만 신경을 쓰셔서 주택담보대출 중도상환수수료에 대한 점은 간과하시는 것 같은데요.그럼 해당 내용에 대해 알아보겠습니다.

중도상환수수료란?현재 이용하고 있는 상품에 비해 더 나은 조건의 상품이 나왔을 경우 대환되는 것을 방지하기 위한 것 중 하나로 일정 기간 내 대출금액의 일부나 전액을 상환할 경우 그 금액에 대한 수수료로 이해해 주시면 감사하겠습니다.사실 왜 납부해야 하는지 이해를 못하는 분들이 많은데 대출이 진행될 때 고객과 금융회사의 보안과 안전을 위해서 설정비나 법무사 인건비 등 금융회사에서 굉장히 많은 비용을 들여 진행하게 되는데 짧은 기간 내에 사용해서 내면 이런 비용을 이자수익으로 채울 수 없기 때문입니다.

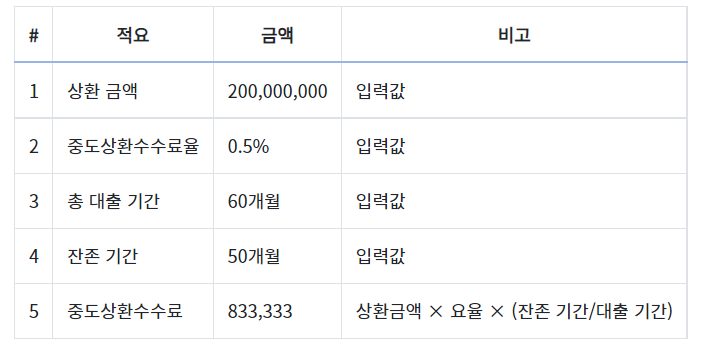

중도상환수수료 계산방법은 상환원금x주택담보대출 중도상환수수료율x남은 대출기간, 총기간으로 계산해보세요. 직접 계산하는 방법이 복잡한 분이라면 네이버 계산기를 활용해 보세요.더 자세한 내용은 해당 금융사 고객센터로 문의해주세요.

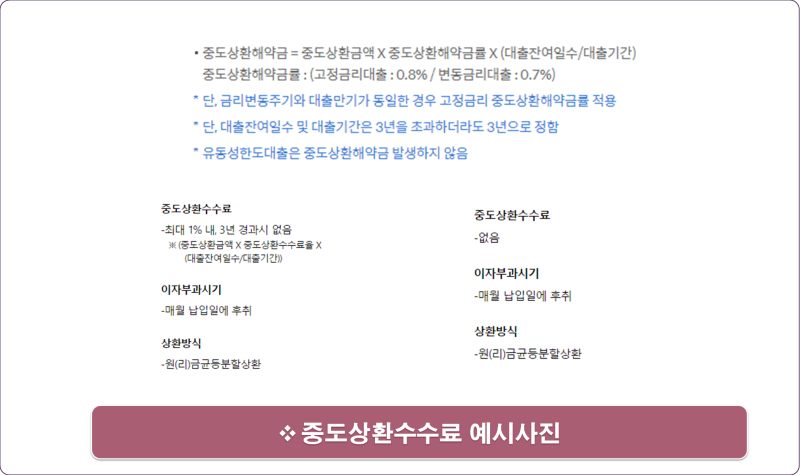

면제 조건 기본적으로 면제 조건은 3년 이후부터 가능합니다. 대출일로부터 남은 기간을 일할 계산해 매일 바뀌게 되는데 대략 3년까지 존재하며, 3년이 경과한 경우 수수료가 부과되지 않습니다.국민은행 신한은행 하나은행 우리은행 NH농협 등 시중은행의 경우 3년 1.2% 일할 차감 원금의 10% 정도 수수료 면제 조건 등이 존재합니다. 하지만 간혹 수수료를 납부하지 않아도 되는 대출 상품도 있지만 대표적으로 카카오뱅크, 케이뱅크 등이 존재합니다.그 밖에 면제조건은 대출일로부터 3년 이상 경과한 경우, 동일은행의 주택담보대출을 변동금리에서 고정금리로 전환하는 경우, 중도상환해지금 면제조건으로 여신금리를 가산한 경우, 채무자가 사망하여 상속인, 연대보증인, 담보제공자 등 채무관계인이 기한 전에 상환하는 경우, 한도거래론, 수요자금융을 상환하는 경우 등이 존재합니다.

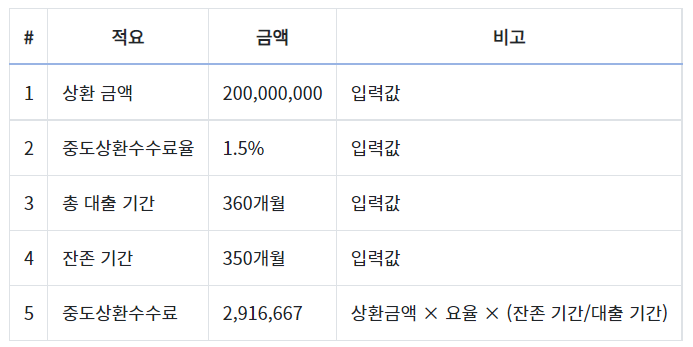

면제비율 주택담보대출 중도상환수수료 같은 경우 면제비율이 높을수록 더 많은 수수료를 면제받기 때문에 중도상환을 하려는 분들의 경우 면제비율이 높은 대출상품을 이용하는 것이 중요합니다.하지만 면제 비율이 높은 상품의 경우 대부분 금리도 높은 편이라 최소 6개월 전에 상환할 계획이 있다면 중도상환수수료 면제 비율이 높은 상품을 선택하는 게 좋습니다.

면제비율 주택담보대출 중도상환수수료 같은 경우 면제비율이 높을수록 더 많은 수수료를 면제받기 때문에 중도상환을 하려는 분들의 경우 면제비율이 높은 대출상품을 이용하는 것이 중요합니다.하지만 면제 비율이 높은 상품의 경우 대부분 금리도 높은 편이라 최소 6개월 전에 상환할 계획이 있다면 중도상환수수료 면제 비율이 높은 상품을 선택하는 게 좋습니다.

면제비율 주택담보대출 중도상환수수료 같은 경우 면제비율이 높을수록 더 많은 수수료를 면제받기 때문에 중도상환을 하려는 분들의 경우 면제비율이 높은 대출상품을 이용하는 것이 중요합니다.하지만 면제 비율이 높은 상품의 경우 대부분 금리도 높은 편이라 최소 6개월 전에 상환할 계획이 있다면 중도상환수수료 면제 비율이 높은 상품을 선택하는 게 좋습니다.